Tudnivalók az 1% felajánlásról

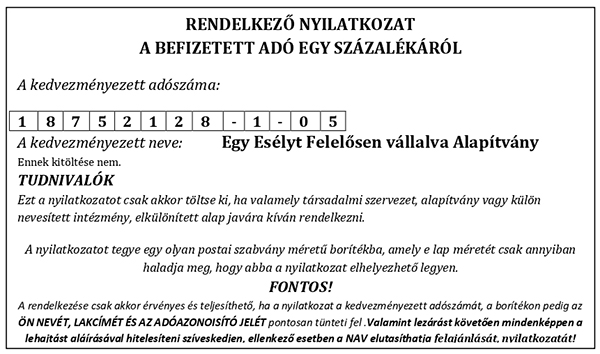

Egy Esélyt Felelősen vállalva Alapítvány

Adószám: 18752128-1-05

Abban az esetben, ha elektronikusan rendelkezik, nem kell mást tenni, mint a felületen (ügyfélkapu belépés- https://eszja.nav.gov.hu/) elérhető nyomtatványt kitölti alapítványunk adatai szerint. Mint kedvezményezett név: Egy Esélyt Felelősen vállalva Alapítvány; adószám: 18752128-1-05 , illetve abban az esetben, ha nevét, adatait nem szeretné megosztani, azon részeket nem kell kitöltenie. Ezen felületen van lehetőség akkor kitöltést kővetően 1%- os nyomtatványt hitelesíteni, véglegesíteni.

Általában magánszemélyeknél minden év május 20.- ig kell rendelkezni- véglegesíteni. Vállalkozásoknál- cégeknél ez eltérő időpontokban kell elkészíteni a bevallásokat, ezen időpontokat kérjük könyvelőiktől megkérdezni és a záró napig részünkre rendelkezni. Akinek nincs ügyfélkapus elérése, viszont NAV elkészítette az adóbevallását nem kell mást tennie mint itt letölteni a rendelkező nyilatkoztatott, nyomtatványon adatai kitöltése és alapítványunk nevének; adószámának megadásával 1%- át felajánlani.

Személyijövedelemadó-bevallással együtt, annak EGYSZA lapját kitöltve,az e-SZJA felületen megtalálható kitöltő program segítségével elkészített, majd kinyomtatott nyilatkozati lapon,a mindenkori év EGYSZA jelű nyomtatványon vagy annak adattartalmával egyező nyilatkozati lapon, továbbá, ha a munkáltató vállalja a nyilatkozatok összegyűjtését, minden év. május 10-ig lezárt borítékban leadva a munkáltatónak (A borítékon a leragasztás helyén szerepelnie kell a felajánló aláírásának). Ezen nyomtatványt kérjük egy kis méretű borítékba betenni adószáma feltüntetésével, akár külön lap vagy nyilatkozat hátuljára felírva. Nevét- címét ráírni, illetve a boríték hátulján a lezárásnál mind kettő oldalra átérve teljes nevét odaírni. Ezt követően az Illetékes NAV hatóság címére postai vagy személyes úton eljuttatni., illetve meghatalmazott útján nyújthatja beadni.

Ha a nyilatkozatokat eseti meghatalmazott kívánja benyújtani, a meghatalmazottnak a nyilatkozathoz csatolnia kell a magánszemély által adott, a nyilatkozat benyújtására jogosító meghatalmazását.

Fontos, hogy a május 20-i határidő jogvesztő. Ez azt jelenti, hogy ha ezt követően rendelkezik befizetett személyi jövedelemadója 1+1%-áról, a rendelkezése érvénytelen és késedelmét igazolási kérelemmel sem mentheti ki.

A civil kedvezményezettek és a kiemelt költségvetési előirányzat javára ugyanakkor továbbra is évenként kell nyilatkozni, mivel ezeket a felajánlásokat csak egy alkalommal, a rendelkezés évében veheti figyelembe a NAV.

Minden év. április 15-éig kérhették az szja-bevallási tervezetük postázását azok, akiknek nincsen ügyfélkapus regisztrációjuk. A tervezeteket a NAV folyamatosan postázza az igénylőknek a nyilvántartásában szereplő címekre. Sőt azok is számíthatnak levélre, akiknek a tervezete a munkáltatók, kifizetők hiányos vagy téves adatszolgáltatása miatt ellentmondást tartalmaz.

https://eszja.nav.gov.hu/app/login/#login Ha a magánszemély rendelkezik elektronikus tárhellyel, nyilatkozatát a legegyszerűbb módon, elektronikusan nyújthatja be:

– az ÁNYK keretprogram segítségével a bevallással együtt, annak EGYSZA lapját kitöltve vagy attól elkülönítve a mindenkori év pl. 24EGYSZA nyomtatvány kitöltésével.

- NAV állásfoglalása alapján egyéni vállalkozók; gazdasági társaságok esetében is lehetségesek felajánlások. Néhány információ a lehetőségekről:

1. Egyéni vállalkozó

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény lehetővé teszi a magánszemélyeknek, hogy befizetett adója meghatározott részének felhasználásáról az adóévet követő évben (a rendelkező nyilatkozat évében) külön törvényben rögzített mértékben, megjelölt kedvezményezett(ek) javára és eljárás szerint nyilatkozatban rendelkezzék.

Az egyéni vállalkozóként eljáró természetes személy és a magánszemély nem válik el egymástól - egyazon személynek minősül, így az nem keletkeztet több adóalanyiságot -, ennek következtében ha az egyéni vállalkozó az adózás szempontjából a személyi jövedelemadó hatálya alá tartozik, - fő szabályként - az adójának 1+1 százalékáról rendelkezhet a https://eszja.nav.gov.hu/app/login/#login linken a belépést követően a felület jobb oldalán található csempén („1+1 %-os nyilatkozat”) a „Nyilatkozom” gombra kattintással.

2. Gazdasági társaság

A gazdasági társaságok esetében az „1+1 százalék” felajánlása nem értelmezhető.

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao tv.) szabályrendszere a támogató részére attól függően biztosít kisebb, illetve nagyobb mértékű kedvezményt, hogy a közhasznú szervezetnek tartós adományozási szerződés keretében nyújtja-e támogatását.

A támogatásokon belül – a hozzá kapcsolódó kedvezmények érdekében – meg kell különböztetni az adománynak minősülő, illetve nem minősülő támogatásokat.

Adománynak minősül: – a közhasznú szervezet részére az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. törvény (a továbbiakban: Ectv.) szerinti közhasznú tevékenység támogatására,

– az adóévben visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értéke, térítés nélkül nyújtott szolgáltatás bekerülési értéke,

– feltéve, hogy az nem jelent a Tao. tv-ben meghatározottakon túl vagyoni előnyt az adományozónak, az adományozó tagjának (részvényesének), vezető tisztségviselőjének, felügyelő bizottsága vagy igazgatósága tagjának, könyvvizsgálójának, illetve ezen személyek vagy a magánszemély tag (részvényes) közeli hozzátartozójának azzal, hogy nem minősül vagyoni előnynek az adományozó nevére, tevékenységére történő utalás.

Adománynak minősülő támogatást tehát – a fenti feltételekre figyelemmel – csak közhasznú szervezet fogadhat (nem közhasznú szervezet, akkor sem, ha civil szervezet – adójogi értelemben – adományban nem részesülhet, adomány-igazolást nem állíthat ki a támogató felé).

Adományigazolás

A kapott adományokról kiállítandó igazolás kötelező tartalmi kellékeit a Tao. tv. 7. § (7) bekezdése és 3. számú melléklet B/17. pontja is rögzíti. Ezek szerint az igazolásnak tartalmaznia kell:

– mindkét fél (a kiállító és a támogató (társasági adóalany) azonosító adatait, így a nevét, a székhelyét, az adószámát,

– az adomány (támogatás, juttatás) összegét,

– a támogatott célt.

Az igazolást a támogatásnyújtás időpontjában, de legkésőbb az adóév végéig kell a támogató rendelkezésére bocsátani.

2.1 Az adományozó kedvezménye:

Nem kell megnövelni az adományozó adózás előtti eredményét egyrészt az adomány címen nyújtott támogatás (pénz, eszköz, szolgáltatás) adóévi ráfordításként elszámolt összegével, ha az adózó rendelkezik a közhasznú szervezet, az egyház, a közérdekű kötelezettségvállalás szervezője által az adóalap megállapítása céljából kiállított igazolással.

Adóalap-csökkentő tétel érvényesíthető másrészt az Ectv. szerinti közhasznú tevékenység támogatásaként nyújtott adomány értékének

– 20 százalékáig közhasznú szervezet támogatása esetén,

– 40 százalékáig tartós adományozási szerződés esetén, de együttesen legfeljebb az adózás előtti eredmény összegéig.

A társaságiadó-alany támogatót a fent leírt esetekben és módon illethetik meg a kedvezmények.

Tartós adományozás: a civil szervezet és az adományozó által írásban kötött szerződés alapján nyújtott pénzbeli támogatás, ha a szerződésben az adományozó arra vállal kötelezettséget, hogy az adományt a szerződéskötés (szerződésmódosítás) évében, és az azt követő legalább három évben, évente legalább egy alkalommal – azonos vagy növekvő összegben – ellenszolgáltatás nélkül adja, azzal hogy nem számít ellenszolgáltatásnak, ha a közhasznú szervezet a közhasznú szolgáltatása nyújtása keretében utal az adományozó nevére, tevékenységére.

A tartós adományozásra tekintettel adott és a korábbi adóévekben adóalap-csökkentésként érvényesített többletkedvezményhez a Tao. tv. adóalap-növelő tételt ír elő, amely szerint az igénybe vett többletkedvezmény összege növeli az adózás előtti eredményt, amennyiben az adományozó a szerződésben vállaltakat a másik szerződő fél közhasznúsági nyilvántartásból történő törlése vagy jogutód nélküli megszűnése miatt nem teljesítette, illetve az igénybe vett többletkedvezmény kétszerese növeli az adóalapot, amennyiben az adományozó bármilyen más ok miatt nem teljesített a szerződésnek megfelelően.

2.2 Adományozónak nem minősülő támogató kedvezménye

Akkor nem kell megnövelni az adózó – például egy cég támogató – adózás előtti eredményét, az általa az adóévben nem adomány céljából nyújtott támogatás (pénz, eszköz, szolgáltatás, átvállalt kötelezettség) adóévi ráfordításként elszámolt összegével, ha

- a juttatás nem külföldi személy részére történik, és

- az adózó rendelkezik a juttatásban részesülő (például nem közhasznú alapítvány) nyilatkozatával, amely szerint a juttatás adóévében a juttatást az eredményében bevételként elszámolta és az adózás előtti eredménye, adóalapja e juttatás következtében elszámolt bevétel nélkül számítva nem lesz negatív, továbbá az e bevételre jutó társasági adót megfizeti, amelyet a társasági adóbevallás elkészítését követően nyilatkozat útján igazol.

Ha a juttatásban részesülő vállalkozási tevékenységet nem végez, a nyilatkozatra vonatkozó feltételt teljesítettnek kell tekinteni, amennyiben a juttatásban részesülő arról nyilatkozik, hogy a juttatás adóévében vállalkozási tevékenységet nem végzett.

[Tao. tv. 4. § 1/a. pont, 7. § (1) bekezdés z) pont, 8. § (1) bekezdés s) pont, 3. számú melléklet A/13. és B/17. pont, Ectv. 2. § 27. pont]

2.3 A kisvállalati adó hatálya alá tartozó gazdasági társaság esetén a nyújtott támogatás tekintetében adóalap csökkentés nem értelmezhető.

3. Az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény 6. § alapján az adóhatóság az adózónak a jogszabályok megtartásához szükséges tájékoztatást megadja, az adóbevallás, az adóbefizetés rendjét vele megismerteti, az adózót jogainak érvényesítésére figyelmezteti. Az adóhatóság ezen irányú kötelezettségét a hatáskörébe tartozó ügyekben látja el [a Nemzeti Adó- és Vámhivatal szerveinek hatásköréről és illetékességéről szóló 485/2015. (XII.29.) Korm. rendelet 3/A. § (1) bekezdés].